Маркетинговая шелуха и рекламные завывания по ТВ, яркие краски буклетов с тарифами и всегда довольными рожицами пользователей, “холодные обзвоны”, раздающиеся в тишине городских квартир – все это составляющие жизни операторов связи. Они развиваются пока подключают новых абонентов, которых может быть и бывает много, но достаточно никогда. Считать “по головам” клиентов принято как минимум 4 раза в год (итоги 4Q обычно совмещают с годовыми) и на рынке фиксированного ШПД все еще смотрят на число новых контрактов. Выручка пока не так важна – рынок в состоянии бурного роста. Прежде всего, надо понять масштаб нашей ситуации с фиксированным ШПД. Если посмотреть на итоги 2Q 2011 в мировом масштабе, то можно отметить, что у нас, в России, весьма скромный рынок. Посудите сами – количество контрактов по “фиксе” на всем нашем “шарике” достигло 550 млн. Понятно, что главным образом это связано с устойчивым ростом использования DSL в Китае, где потребителей много-много. Причем, на DSL приходится более 60% всех фиксированных широкополосных соединений. И это уже тенденция во всем мире. Ощутили?

Маркетинговая шелуха и рекламные завывания по ТВ, яркие краски буклетов с тарифами и всегда довольными рожицами пользователей, “холодные обзвоны”, раздающиеся в тишине городских квартир – все это составляющие жизни операторов связи. Они развиваются пока подключают новых абонентов, которых может быть и бывает много, но достаточно никогда. Считать “по головам” клиентов принято как минимум 4 раза в год (итоги 4Q обычно совмещают с годовыми) и на рынке фиксированного ШПД все еще смотрят на число новых контрактов. Выручка пока не так важна – рынок в состоянии бурного роста. Прежде всего, надо понять масштаб нашей ситуации с фиксированным ШПД. Если посмотреть на итоги 2Q 2011 в мировом масштабе, то можно отметить, что у нас, в России, весьма скромный рынок. Посудите сами – количество контрактов по “фиксе” на всем нашем “шарике” достигло 550 млн. Понятно, что главным образом это связано с устойчивым ростом использования DSL в Китае, где потребителей много-много. Причем, на DSL приходится более 60% всех фиксированных широкополосных соединений. И это уже тенденция во всем мире. Ощутили?

|

Total Residential BB Subscribers |

|

|

|

|

|

|

№ |

Регион |

Март 2010 |

Апрель 2011 |

Май 2011 |

Июнь 2011 |

|

1 |

Russia |

16 500 000 |

16 850 000 |

17 160 000 |

17 420 000 |

|

2 |

Moscow |

3 213 000 |

3 268 000 |

3 308 000 |

3 333 000 |

|

3 |

St Petersburg |

1 224 000 |

1 230 000 |

1 237 000 |

1 243 000 |

Источник: ACM Consulting

Теперь сравниваем – в России по итогам 2Q2011 17,4 млн. контрактов частных абонентов по всем видам подключения “с помощью шнурков” (данные ACM Consulting). Однако, это весьма значительный рост – на 980 тыс. новых пользователей буквально за квартал. Летом, понятное дело, новых абонентов особо в сети не заманишь: операторы традиционно занимаются стройкой. Это я к тому, что третий квартал будет весьма слабым в сравнении со вторым и его темпами роста. Традиционно столичный рынок пока самый крупный в России, он практически в два раза больше питерского (3,3 в сравнении с 1,2 млн. контрактов). Причем, если в Санкт-Петербурге рост практически остановился (за квартал всего 19 тыс. новых абонентов, явно с учетом оттока), то в столице их 120 тыс.! Явно “МегаФону” и “Ростелекому” давно стоит побороться не просто за выход на эту “полянку”, но и за приобретение реальных компаний типа того же “Акадо”. Ведь их значимость в этом случае серьезно растет. Компанию, кстати, текущие акционеры пока еще тщательно обиходят и “подметают фасады”, но, по сути, все как есть – актив все-таки будет продан. Добавлю, что при таких темпах роста любой актив в Питере становится ценным своими абонентами, которых не надо привлекать, а в столице (речь даже про небольших провайдеров) – своими темпами роста. 🙂 Но в любом случае, заходов для проектов “с нуля” в плане фиксированного ШПД в двух городах уже нет. Если только с “беспроводкой” в LTE.

|

Топ-5 Операторов |

|

|

|

|

|

|

№ |

Оператор |

Март 2010 |

Апрель 2011 |

Май 2011 |

Июнь 2011 |

|

1 |

Ростелеком |

6 870 000 |

6 930 000 |

6 995 000 |

7 065 000 |

|

2 |

МТС |

1 807 000 |

1 830 000 |

1 848 000 |

1 869 000 |

|

3 |

Вымпелком |

1 545 200 |

1 588 800 |

1 629 800 |

1 668 000 |

|

4 |

ЭР-Телеком |

1 459 600 |

1 488 100 |

1 516 650 |

1 546 440 |

|

5 |

АКАДО |

729 550 |

738 000 |

745 000 |

753 650 |

Источник: ACM Consulting

Внимательно присмотримся к российскому рынку – основные позиции остались, как и были: ничего, по сути-то, не изменилось. Единственная мера успеха здесь – темпы роста. Наибольшие они у “Ростелекома” – 195 тыс. контрактов за квартал. Хотя, кто бы сомневался, но это еще успехи “прежних” МРК с локальными планами продаж. Интересно будет их сравнить в будущем, ведь официально компания объединилась только в апреле этого года. Рост примерно равномерный от месяца к месяцу – молодцы, что сказать. На втором месте оказывается, как мне персонально ни странно, “ВымпелКом”, который “делает” точно в два раза МТС, которая окопалась на второй позиции всероссийского рейтинга. Усилия, видимо, были предприняты титанические и, в основном, в регионах, ибо в столице “Билайну” хвастаться откровенно нечем. Третье место по приросту у локального “ЭР-Телеком”. Думаю, компании надо чуть-чуть поднажать и все: “ВымпелКом” скатится на четвертую позицию, ведь разрыв между ними не такой уж и значительный – 121 тыс. контрактов. Запустит “ЭР-Телеком” еще пару городов и, глядишь, к новому году тройка лидеров изменится. Не знаю – полагаю. Ну и пятерку лидеров занимает та же “Акадо” – 24 тыс. абонентов роста за квартал. Это самый минимум, но на столичном рынке 22 тыс. новых клиентов (4 тыс. в “регионах” было заработано) все равно это хорошо.

|

Top 5 Moscow Market |

|

|

|

|

|

|

№ |

Оператор |

Март 2010 |

Апрель 2011 |

Май 2011 |

Июнь 2011 |

|

1 |

МТС |

874 000 |

890 000 |

905 000 |

920 000 |

|

2 |

АКАДО |

664 000 |

672 000 |

680 000 |

686 000 |

|

3 |

Вымпелком |

633 380 |

641 475 |

648 300 |

653 350 |

|

4 |

Нет-бай-нет (Мегафон) |

325 000 |

340 000 |

350 000 |

360 000 |

|

5 |

Ростелеком |

198 200 |

215 000 |

230 000 |

246 400 |

Источник: ACM Consulting

Раз уж мы так много говорим о рынке столичном, то вернемся к нему. Про рост динамичный мы уже сказали – интересно, как же это получилось. 🙂 Самое забавное состоит в том, что подключают-то операторы гораздо больше, чем прирост – на рынке Москвы и Питера просто и банально образовался отток: как в сторону операторов типа “Скартел” с его мобильным WiMAX (LTE только в планах), так и в пользу “Скай Линк” и “Большой тройки”, которые “мешают” своими предложениями и скоростями в 2-3 Мбит/с операторам фиксированного ШПД. Перетекают к ним абоненты плавно, неспешно и даже не всегда решительно. Часто они являются обладателями различными технологий доступа – вот только часто забыв доложить денег на контракт “фиксы” пересаживаются “на время” на мобильную связь и… обратно не возвращаются. Метаморфоза, однако. 🙂 Кроме того, потенциал для роста на столичном рынке для крупных компаний представляет “мелочь пузатая”, которая живет в рамках одного-двух городских кварталов, крупных предприятий или деловых центров разного калибра. Их абонентов просто переманивают даже без приобретения самого оператора: бьют демпингом и весьма жестким.

Источник: ACM Consulting

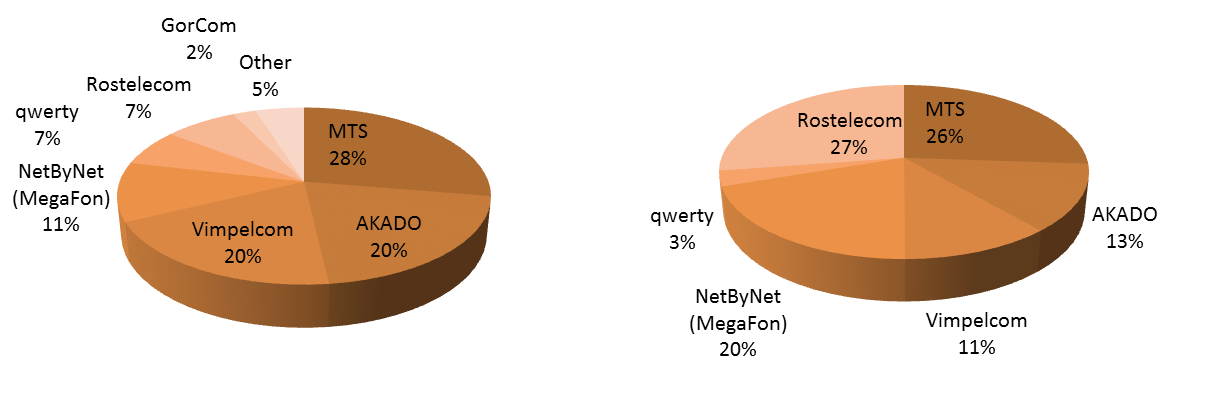

Привлекают клиентов в столице любой ценой: можно так “задать темп” своим менеджерам, что небольшая компания будет здесь самым продвинутым оператором. К примеру, “Ростелеком” с 48,2 тыс. клиентов обгоняет даже “исторического лидера” – компанию МТС. Ненамного, на 2,2 тыс. контрактов, но это все-таки успех. Удержат ли темп дальше в “свежеприобретенном” НТК? “ВымпелКом”, кстати, полноценно “слил” этот квартал конкурентам – всего 19,9 тыс. новых подключений, меньше всех в ТОП-5 операторов связи. На почетном третьем месте оказался “МегаФон” со свежеприобретенной NetByNet – явно менеджеры актива “влитого в большую и дружную семью” самостоятельно взяли на себя “повышенные соцобязательства” по привлечению абонентов. Иначе не видать им теплых кресел в будущем. 🙂 Ну это, в общем-то, было и так понятно. 🙂 Все бы активы покупались так активно – у нас был бы невиданный рост. :)))

|

Top 3 St Petersburg Market |

|

|

|

|

|

|

№ |

Оператор |

Март 2010 |

Апрель 2011 |

Май 2011 |

Июнь 2011 |

|

1 |

Ростелеком |

550 150 |

551 000 |

553 000 |

555 800 |

|

2 |

Интерзет |

200 000 |

204 000 |

207 000 |

208 000 |

|

3 |

ПиН Телеком |

140 000 |

142 000 |

145 000 |

148 000 |

Источник: ACM Consulting

Говорить про Санкт-Петербург и вовсе не хочется – ну что такое, здесь у того же “Ростелекома” рост всего в 5,6 тыс. (!!!) новых абонентов. Да, в городе конкуренция жестокая, но не настолько же. Интересно, конечно, было бы посмотреть на ситуацию по регионам – все-таки они уже занимают порядка 60% рынка, как оно, в принципе, и должно быть. Но аналитики нас этими цифрами особенно не балуют. В бесплатном режиме особенно. 🙂 Хотя, две основные тенденции понятны и по имеющимся данным. Во-первых, почти закончилось время “продаж миниатюрных”, когда небольшие операторы связи, занимая приличное положение в городской среде, могли реализовать свои предыдущие наработки за вменяемые деньги. Теперь их просто задавят демпингом и массой. Во-вторых, не просто пошло, а полетело, помчалось оперативное строительство регионов. Принцип “заходим в регион и укрепляемся” главенствующий и заметен на примере того же “ЭР- Телеком”. О стоимости и росте числа пользователей пока речь не идет – главное захватить “кормовую базу”. А насколько успешно это получится – увидим через полгода, когда начнутся первые продажи.

p.s. Когда текст был практически написан, я по icq разговорился со своим коллегой из крупного федерального оператора связи. Он выражал дежурную грусть по поводу регионального развития своей компании и, конечно, предполагал, что на строительство магистралей операторы-то бросят все силы даже все построят, но вот каждый по-разному будет пожинать плоды построенного. К примеру, кому-то хватит сил и средств для продажи IPTV, кому-то нет, кто-то сможет предложить своим клиентам нормальную услугу хостинга, а у кого-то для этого не хватит ресурсов. У кого-то получится работать с услугами Triple Play, а где-то для этого окажется недостаточно возможностей. И все в таком же духе: то, что происходит сейчас только самое начало рынка продажи услуг и сервисов, а не “шнурков” для подключения к Сети.

Максим Букин NAG.RU