Разговор о том, что “рекламы на ТВ много, потому что оно (это самое телевидение) в основном бесплатное”, становится все менее и менее актуальным. Во всяком случае, по данным iKS-Consulting, к концу 2010 года число пользователей платного ТВ в России достигнет 20,5 млн., что соответствует проникновению в 40%. Причем, это количество абонентов считается без учета тех, кто подключен к системам коллективного приема телевидения (СКПТ) и подписчиков пакетов, содержащих только бесплатные т.н. “социальные” каналы. Объем рынка от трансляции ТВ-передач в 2010 году превысит 33 млрд. руб.

Разговор о том, что “рекламы на ТВ много, потому что оно (это самое телевидение) в основном бесплатное”, становится все менее и менее актуальным. Во всяком случае, по данным iKS-Consulting, к концу 2010 года число пользователей платного ТВ в России достигнет 20,5 млн., что соответствует проникновению в 40%. Причем, это количество абонентов считается без учета тех, кто подключен к системам коллективного приема телевидения (СКПТ) и подписчиков пакетов, содержащих только бесплатные т.н. “социальные” каналы. Объем рынка от трансляции ТВ-передач в 2010 году превысит 33 млрд. руб.

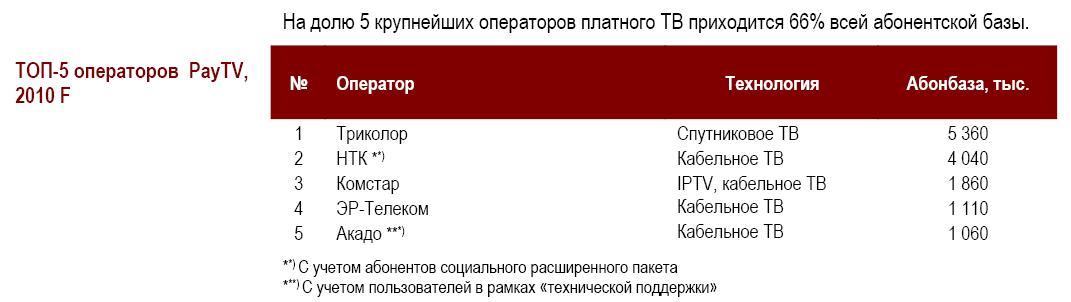

ТОП-5 крупных операторов платного ТВ

Если посмотреть на статистику по технологиям, то доля операторов, которые работают “по земле” к концу 2010 года превысила, по абонентам, показатели операторов спутникового доступа. Из ТОП-5 на долю спутникового ТВ приходится 5,3 млн. абонентов, а кабельное ТВ и IPTV – больше 8 млн. клиентов. Превышение, конечно, не в два раза, но достаточно заметное. Однако, в целом по рынку, вследствие высоких темпов роста пользователей спутниковых операторов доля этого сегмента даже выросла – с 28% до 31%. Причем, и спутниковое ТВ и IPTV “отнимают” операторов не друг в друга, а у доли кабельного ТВ – за год она потеряла аж 3% увеличивающегося рынка.

Структура рынка PayTV

Интересно, что при высокой стоимости “входного билета” (тот же “Триколор ТВ”, с учетом монтажа и оборудования, стоит от 7,5 тыс. руб.) ARPU по этой технологии самое скромное – всего-то 130 руб. в месяц. А лидирует по переменным затратам именно IPTV – 221 руб. в месяц при том, что ТВ-приставки операторы уже перестали продавать, а готовы сдавать в аренду, часто за символические 30 руб. в месяц. Кабельное ТВ где-то посерединке – ARPU 149 руб. при среднерыночном 157 руб.

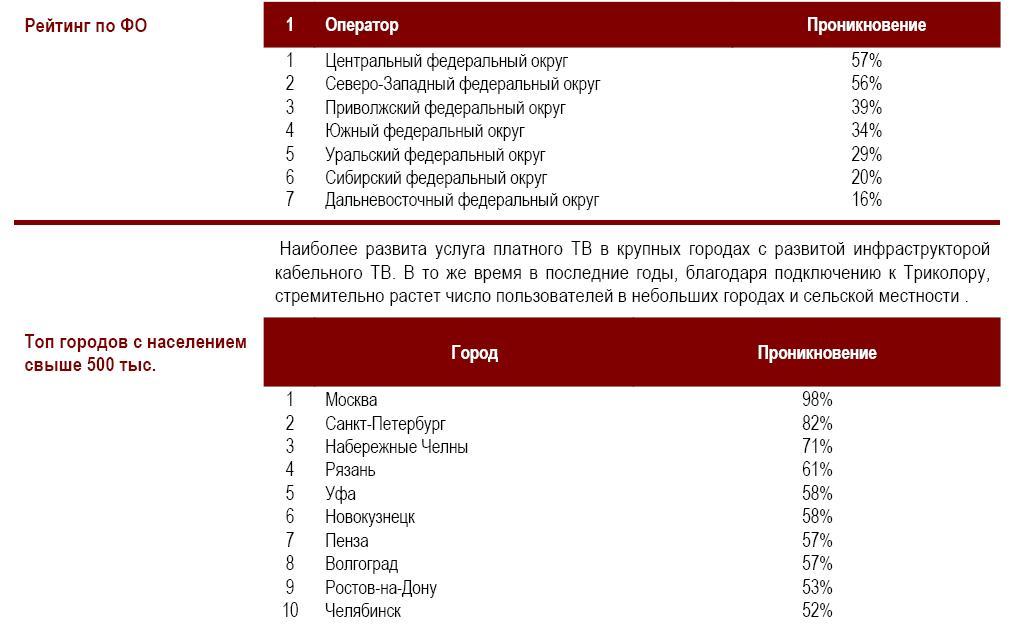

Проникновение платного ТВ

Разумеется, проникновение услуги платного ТВ сильно варьируется от региона к региону. Традиционно самый высокий показатель – в насыщенном телекоммуникациями ЦФО, самый низкий – в ДВФО, где число спутниковых вещателей, мягко говоря, несколько ограничено, а сети кабельного ТВ практически не развиты. Интересно, что при 40% общероссийского проникновения, регионы отличаются друг от друга в несколько раз. Если в ЦФО или СЗФО проникновение 56-57%, то в ДФО или СФО – это 17-20%, то есть на территории одной страны разница аж в три раза! УФО, к слову, третий с конца – 29%.

По крупным городам, разница, тоже очевидна – но здесь отличия между первым и последним городом в ТОП-10 все-таки меньше: всего в два раза. Кстати, лидерство Москвы, уверяют аналитики iKS-Consulting, обусловлено в первую очередь почти 100% охватом квартир сетями Мостелекома (услуга предоставляется как коммунальная, оплата включена в общий счет) и “Акадо”. Кроме того, Москва лидирует и по проникновению цифрового ТВ (21% к концу 2010 года). На долю 4 крупнейших операторов цифрового ТВ приходится 91% абонентов. В число лидеров в 2010 году вошел Вымпелком (бренд Билайн ТВ) с шестью процентами рынка (на первом месте с 54% рынка – «Акадо»).

Будущее платного ТВ, уверяют аналитики, вполне перспективно – количество эфирных каналов в Росси увеличиваться уже не будет, а вот практика “перегонки” спутниковых каналов в кабельное ТВ вполне имеет место быть. Пакеты HDTV тоже будут интересной новинкой на российском рынке (прежде всего такие каналы транслируются в IPTV-проектах). А вот будущее 3D пока под вопросом. Скорее уж операторами платного ТВ надо будет договариваться с видеохостингами, чтобы можно было транслировать самые интересные ролики по запросу абонентов – вот в этом сегменте спрос точно есть.

Автор: Максим Букин