В предыдущей статье цикла мы разобрали вопрос роста объемов трафика в разрезе PSTN vs Internet vs VoIP на основании исследований Google. Количество и, самое главное, качество комментариев к статье убедили меня в том, что я на правильном пути в своих исследованиях. Главный вывод, который можно сделать из анализа камментов, что и в России, и в США, и во всем мире (приводились примеры Китая, например) имеется тренд снижения трафика фиксированной телефонии и весьма впечатляющий рост трафика передачи данных.

Некоторые теории в качестве вводной

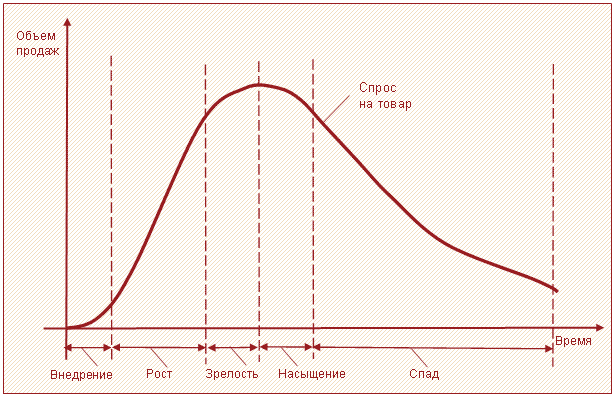

Для начала, хочу обратить внимание коллег вот на такой классический график, изучаемый студентами экономических специальностей на первом-втором курсе:

Это так называемый «Product life cycle». Первое упоминание о «Жизненном цикле продукта» было замечено в статье Теодора Левитта (Harvard Business Review) в 1965 году. С тех пор, теория была сильно развита – например, знаменитая матрица BCG от Boston Consulting Group ведет свое начало именно от идей Левитта.

Согласно теории, каждый товар/услуга так или иначе проходит следующие стадии (или этапы, кому как нравится).

Появление на рынке (на схеме называется «Внедрение»). Данной стадии характерны:

- Очень высокие затраты.

- Медленный рост натуральных объемов продаж (тут нужно еще вспомнить магию маленьких чисел – прирост одного потребителя к одному существующему и, вуаля! Стопроцентный рост!).

- Низкая, или вообще нет конкуренции.

- Нужно создавать спрос.

- А для этого нужно чтобы клиенты попробовали продукт.

- На данном этапе убытки гораздо вероятнее.

Фаза роста

- Экономия затрат за счет масштаба.

- Значительный рост объемов продаж.

- Рентабельность начинает расти.

- Повышение осведомленности общественности.

- Появляются новые конкуренты (очень агрессивные, притом).

- А рост конкуренции приводит к снижению цен (ничего не напоминает?).

Этап зрелости

- Снижаются затраты в результате увеличения объемов производства и эффекта накопления опыта.

- Достигается точка насыщения рынка (банально кончаются люди, которые могли бы этот товар/услугу купить – см. проникновение сотовой связи в России).

- Рынок консолидируется вокруг сильнейших игроков. Активные слияния/поглощения.

- Цены имеют тенденцию снижаться из-за распространения конкурирующих продуктов.

- На данной фазе очень важна дифференциация бренда. Главное – поддержание или увеличение доли на рынке.

- Начинает снижаться прибыль.

Насыщение и спад – объединим фазы для упрощения понимания:

- Снижение объема продаж. Сначала помаленьку, но темпы падения будут все увеличиваться.

- Расходы перестают быть оптимальными.

- Падают цены. Рентабельность уменьшается.

- Извлечение прибыли становится все более сложной задачей. На первый план выходит эффективность производства, а увеличение продаж практически невозможна.

Временные периоды для прохождения каждой фазы ЖЦ для разных товаров и услуг тоже очень разные, но хотите вы этого или нет, но это экономический закон – так или иначе, но все рынки проходят через это. Некоторым товарам/услугам удается удерживаться в фазе «насыщение» более продолжительное время, например, Кока-Кола удерживает рынок уже более 70 лет, хотя имеет весьма сильных конкурентов, как глобальных типа Пепси, так и локальных газировок «Колокольчик».

А в мире высоких технологий фазы меняют друг друга очень быстро. И что характерно, чем «выше» технология, тем быстрее проходят этапы.

Что ответил Кальтенбруннер

Федеральная Комиссия по коммуникациям, та самая FCC, в которую написал Google про собачий хвост, сильно отличается от российского Минкомсвязи. FCC отвечает на входящие письма, делает выводы и принимает решения. Причем, делается это в пример очень быстро.

«Хвост» был отправлен, я напомню, в середине июня текущего года, а соответствующее заседание группы прошло буквально через неделю. Вот тут можно ознакомиться с материалами рабочей группы с боевым названием «Technology Advisory Council» (Консультативный комитет по технологиям) или просто TAC.

TAC озаглавил главный (один из главных, если точнее – там еще много чего есть интересного) следующим образом: «Переход от ТфОП к сетям «все на IP» и прочим будущим технологиям». А повестка конкретного заседания была следующей:

- Новые Метрики качества ШПД;

- Определение масштабов перехода PSTN (коммутация каналов) на другие технологии;

- Национальная конкурентоспособность и сравнительные характеристики;

- Что будет после PSTN: от коммутации каналов к другим устройствам;

- Нормативные воздействия и изменения, необходимые для перехода;

- Экономические последствия перехода.

Вот так. Глобально. А не то, что творится в якобы публичных комитетах ведомства Щеголева, когда по вопросу «нужна ли нам зоновая связь», готовится куча бумаг, которые никто не читает. А решения принимаются методом «занесли/не занесли». Ну да, ладно.

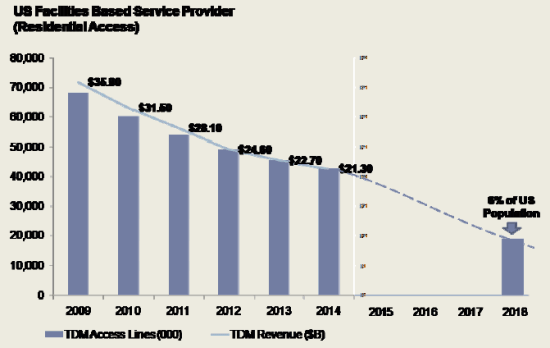

Выводы TAC оставлю эстетствующим знатокам техно-юридического английского – читайте в оригинале. Я приведу только один график из указанных материалов:

Прошу прощения за качество – стырено из отчета. Смысл примерно следующий: коллегия поиграла с цифрами, в том числе с цифрами от «Национального статистического центра общественного здоровья» и пришла к выводу, что точка экономического смысла предоставления услуг фиксированной телефонии наступает при проникновении 6% от населения. Именно населения, а не домохозяйств – причин в отчете указывается много, от вытеснения товаром-субститутом в виде сотовой связи, до снижающегося дохода на одного абонента до такой степени, что ни один экономически вменяемый субъект не станет ни платить, ни инвестировать деньги за ЭТО.

Кроме того, оставшиеся 6% населения с фиксированными телефонами в квартирах/офисах будут сосредоточены в сельской местности. Преимущественно. Объяснения тому TAC тоже предоставил – это «фонд универсальной услуги связи», который возмещает расходы операторов на сельские районы.

Но самое интересное, что TAC указал год, когда, по мнению этих уважаемых людей, произойдет снижение проникновения PSTN в американских народных массах до указанных 6%. Это 2018 год.

Считаем сами

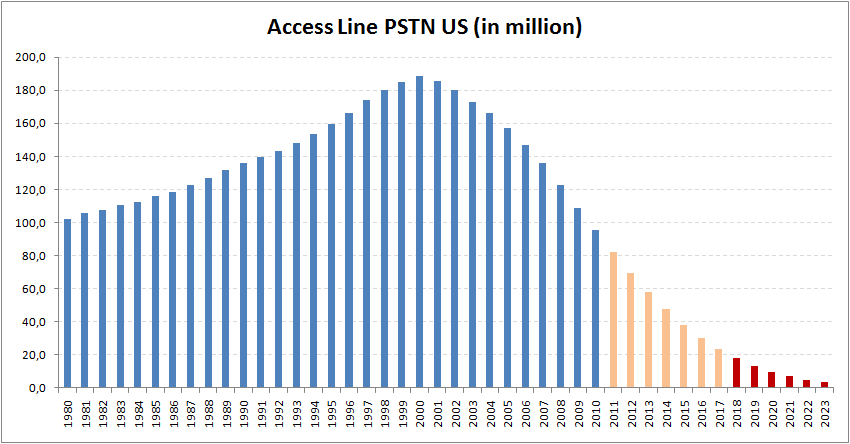

Ну очень интересные расчеты. И я полез подтверждать или опровергать такие веселые форкасты. И вот что у меня получилось:

Почти классика из самой первой диаграммы про жизненные циклы, не так ли? Данные взяты прямо с сайта FCC. Рекомендую ознакомиться лично, ибо интересностей там много, а переводить 197-ми страничный документ (из последних отчетов) мне лень.

На диаграмме розовым цветом я выделил мой прогноз. Темно-красным отмечено достижение 6-процентного порога «неокупаемости». Форкаст строил стандартным статистическим методом – определил средний темп прироста/падения с начала смены тренда (получилось -1,4%) и каждый год увеличивал процент спада на эту цифру. Все сделано в экселе и если публика попросит – легко отправлю сорцовую таблицу.

Но мы-то в России живем, заметит въедливый читатель. И я с удовольствием привожу данные для Этой Страны. Сразу хочу заметить, что в отличие от FCC, Минкомсвязь свои данные держит в таком бардаке, что цензурных слов у меня нет. Посему, если ошибки и есть, то прошу направлять лучи ненависти на отраслевое министерство.

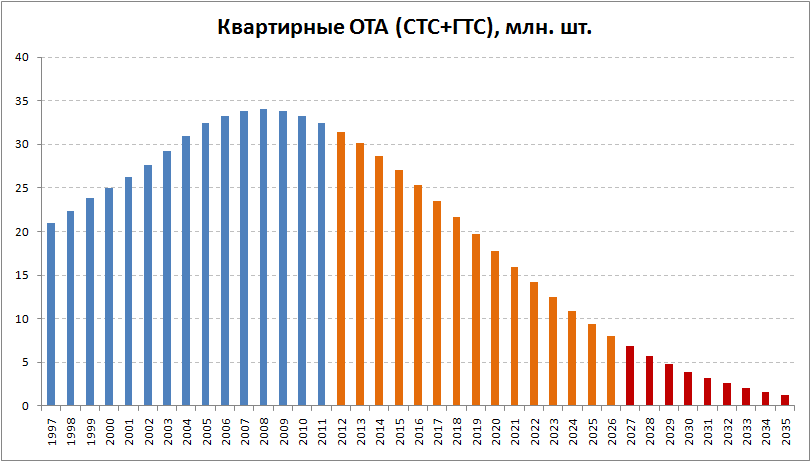

Итак, Россия:

Хочу сразу извиниться за сравнительный беспорядок. В Штатах я приводил данные о всех телефонах, подключенных к сети общего пользования, а в России речь идет о «Квартирных основных телефонных аппаратах». Ну стата такая – из года в год министерство меняло подход к учету и контролю и до того доменялось, что в цифрах явный разброд и шатание: то они включают таксофоны в общий отчет, то нет. То делают включение «ведомственных АТС», то нет. Посему, я решил тупо взять квартирные ОТА, которые худо бедно, переносились в отчеты с некоторым постоянством.

Подход при расчетах был точно таким же, как и в Штатах. Только CAGR получился чуть меньше – 0,8%, а точку отсечения я взял за 7% чтобы как-то компенсировать погрешность на корпоративную телефонию. Ну ключевая дата снятия с довольствия старой доброй фиксированной телефонии – не позднее 2027 года (играет реквием).

Почему не позже:

- Я взял темп снижения меньше, чем в Штатах – 0,8%, ибо средний процент у меня получился всего 0,6%, но это связано с более коротким временным рядом (у нас стата есть начиная с 1997 года, а в Штатах с 1980) и самым началом снижения абонбазы. Если принять такой же CAGR, как у коллег, то год похорон будет 2024.

- Россия, судя по графику прироста и прохождению пика, отстает на 7 лет – в США пик пришелся на 2000 год, а в РФ на 2007. И получается, что этап с начала спада до похорон занимает 18 лет. Ну и в России по аналогии – 2008+18=2026 год.

- Проникновение в Штатах было больше и на пике достигало 61% от всего населения, включая грудных младенцев. В России не настолько люди привязаны к домашнему телефону и максимальное проникновение не дотягивало до 30%. Следовательно, расстаться с обычным телефоном нашим гражданам будет значительно проще.

- Я считаю, что темпы снижения в России будут больше, чем в Америке. По той простой причине, что у нас есть Time Machine и тренды видны и понятны. Инвестиции в фиксированную телефонию скоро прекратятся совсем, особенно у «альтернативных» операторов.

- Единственным участником рынка фикс-телефонии останется наш Мегателекомчик, а там сейчас идут процессы объединения и им решительно не до реальной стройки. И тем более, не до реальных продаж. Строить-то, может, и будут, но продавать – нет. И к пятому-шестому году провалов планов даже там поймут, что надо что-то делать. Ну и примут очередную программу с поддержкой Отечества на предмет мега-стройки какого-нибудь PON или LTE. А про ТфОП просто забудут, что приведет к более быстрой отсечке абонбазы не в 7%, а, например, в 10-12%. Т.е. жить ТфОП станет меньше еще на пару лет.

Что будет после

Что будет после эры телефонистов, у меня мысли есть. Но я их оставлю на следующую серию. А пока хочу представить еще один свой исследовательский проект. Сообщаю, что 9 сентября исполняется 20 лет сотовой связи в России. Ну и к этому знаменательному событию совместно с Евгением Соломатиным из Коминфо Консалтинг решили провести опрос на тему «Социальное влияние мобильной связи». Евгений делает опрос офф-лайновыми методами, а я, значит, интернетными.

Что характерно, по моему пути на анкету отвечает больше народу причастного к телекому и ИТ, а это тоже хороший индикатор – как и насколько различаются мнения профессионалов от мнения простых пользователей. Поскольку Наг.ру это таки сообщество профессионалов телеком-рынка, я обращаюсь к читателям с просьбой заполнить анкету-опросник. Который, кстати, и сам по себе интересен. Всем указавшим электронный адрес, я пришлю обобщающий отчет. А среди тех, кто укажет телефонный номер 9 сентября будет разыгран приз в виде новенького ай-фона.

А пока хочу продемонстрировать некоторые результаты, которые относятся к теме статьи.

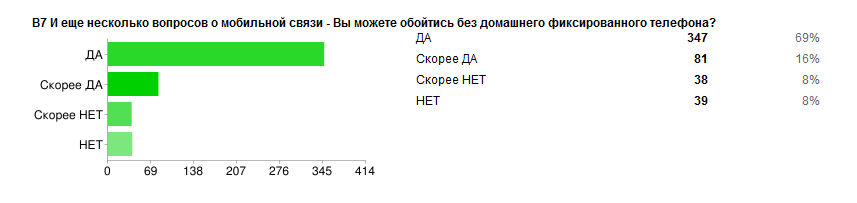

Вот отношение к фиксированной связи. Только 16% опрошенных не могут (почти) обойтись без фиксированного телефона:

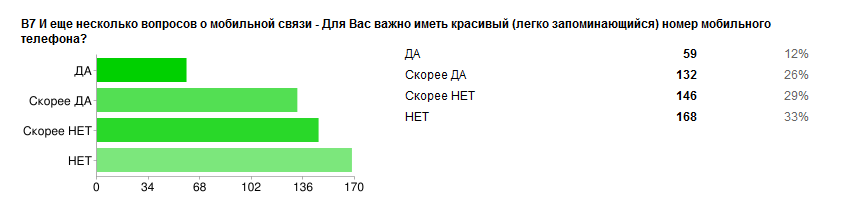

61% респондентов ответили, что им пофиг на «красивость» телефонного номера:

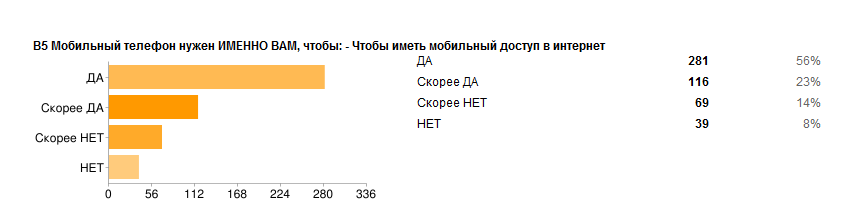

79% считают, что мобильник можно и нужно использовать для интернет-доступа:

Естественно, я буду очень благодарен за конструктивную критику и дельные предложения по развитию сериала в форуме. Особенно приветствуются мысли на тему «что будет после эры телефонистов».