Парадигма «тупой трубы», задача которой только доставить данные пользователям по своим сетям связи, и ничего более, прочно вошла в мир телекоммуникаций, как главная на сегодня фобия провайдеров всех мастей, начиная сверху, от магистрали, и заканчивая внизу, на доступе. Конечно, термин «тупая», да еще и «труба», от dump pipe, так пренебрежительно введенный по отношению к отрасли связи, не воздает должное одной из самых успешных бизнес – моделей с оборотом в триллионы долларов и порядка 4% валового дохода во всем мире. Ассоциации, даруемые эпитетом на уровне подсознания, выглядят настолько непривлекательными, что вызывают почти иррациональный страх. Зато абстракция эта дает право кое-кому, не будем показывать пальцем, усмехаясь, задать вопрос: Вы же не хотите в конечном итоге стать «тупой трубой»? Ведь «тупая труба» предлагает мир, где прилагательное «низкая», для провайдеров, будет соседствовать с маржой, ценой, доходом и прибылью. В то время как другие, обретя для своих приложений «бесплатный проезд» поверх сетей связи, будут получать основные прибыли, предоставив пользователям услуги с более высокой стоимостью, value-added services (VAS). Чтобы не стать «тупой трубой», где денег не будет – надо стать «умной трубой», smart pipe, где идеи хорошо перекликаются со средневековым грабежом. И если в прошлом надо было встать на дороге с оружием в руках, тогда как сегодня достаточно поставить оборудование с DPI на пути трафика. Сложно? Нет! Только плати. И «маркетинговый блуд» (copyright не автора), атрибутами которого стали «танцы с бубнами» вокруг прибылей, принял трагические ноты, вещающие всем и каждому о скором апокалипсисе: когда цены уйдут вниз, а трафик передачи данных возрастет безмерно. Тем более схожие прецеденты в отрасли, когда цена шла вниз, есть, и они известны.

Effective Price Per Message, Nielsen Customer Value Metrics. FierceWireless

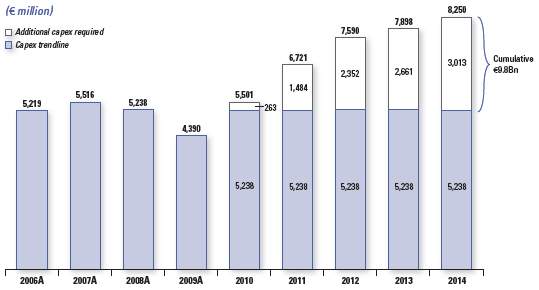

Как говориться в исследовании AT Kearney «о жизнеспособной будущей модели интернет» (Viable Future Model for the Internet), проведенного по заказу большой европейской четверки (Big4): Deutsche Telecom, France Telecom, Telecom Italia и Telefonica, – в период с 2010 года по 2014 год дефицит европейских операторов только фиксированной связи на покрытие опережающих темпов роста трафика передачи данных и требуемых инвестиций составит порядка $9,8 млрд. Впрочем, Big4 с недавних пор, с конфликта Level3 и Comcast, глядят на Google, Facebook и им подобных, держа в уме идею, что контент возьмет на себя долю расходов. Ведь согласно тому же исследованию, в мобильных сетях дефицит будет еще больше, порядка $30 млрд. – значительная дыра, «неподъемная» для бюджета провайдеров.

Estimated capex required to find incremental capacity for European fixed internet networks

Впервые определение «тупая», и, обратите внимание, без «трубы», в контексте сетей связи ввел в употребление Дэвид Айзенберг, когда в далеком 1997 году опубликовал свое видение в труде «Восстание тупой сети» (Rise of the Stupid Network, новая версия этой статьи «Рассвет Тупой сети», Dawn of the Stupid Network). На русском языке статья в переработанном виде была издана в журнале Сети и системы связи, «Тупая сеть как светлое будущее телекоммуникаций». Удачная аналогия, где обыгрываются аспекты передачи управления услугами от центра, по мере роста вычислительной емкости оконечных терминалов в сети связи, к ее краю, к пользователям, в последние годы не без содействия маркетологов заиграла новыми глянцами. Теперь «тупой», и уже «трубе», отведена роль гвоздя, забиваемого по самую шляпку в гроб устоявшихся в телекоме за долгие годы взаимоотношений, где мяч, то есть преимущество, всегда был на стороне провайдеров. И, надо сказать, «нет дыма без огня», все правильно и все верно.

В свое время, издавна, в телекоме укоренились две тенденции, которые важны для нас, так как именно их слом будет играть ключевую роль в аспекте «тупой трубы»:

В призме техногенной революции

Исторически сложилось так, что разные услуги связи появлялись в разные периоды времени и редко сталкивались друг с другом в прямом соперничестве, ведя речь скорее об эволюционном развитии, когда пользователям с появлением новой услуги дается больше возможностей. Телевидение позволило пользователям к голосу, который уже давно вещался по радио, увидеть еще и изображение. Телефон, в отличие от телеграфа, позволил услышать собеседника, а мобильная связь, вдобавок к телефонной фиксированной, дала и свободу передвижения. Новые возможности, открываемые перед пользователями, приводили к росту ценности вводимых услуг, что естественно вело к увеличению платежей и общему повышению доходов отрасли.

Одним из ярких примеров подобного является сама Россия, где перипетии техногенного развития, когда одно меняло другое, уложились в промежутке последних чуть менее 20-ти лет. Ведь в новый этап, после застойных времен, страна вступила с громадной нехваткой предложения услуг связи, что породило бурный рост разных сетей. Именно на заре этого времени, в 92-95 годах прошлого века родилась фраза, где «каждый вложенный в связь рубль возвращался шестью».

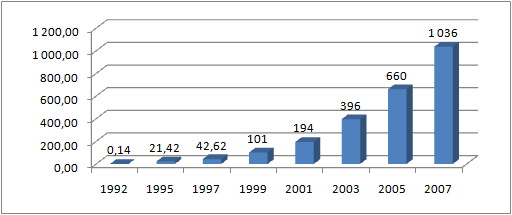

Доходы от услуг связи в России по данным Росстата (до 2000 года объем указан в трлн. рублей, начиная с 2000 года в млрд. рублей)

Да и в рамках одной услуги развитие играло важную роль, позволяя при внедрении на сетях новых технологий получать преимущества или выгоду. К примеру, появление первых автоматических телефонных коммутаторов с декадно-шаговым искателем позволило отказаться от проклятия былого «алло, барышня, алло…», а переход на АТС координатного типа кардинально улучшил качество разговорного тракта и уменьшил количество персонала, то есть затраты. Поэтому вложения в развитие сетей всегда вели либо к увеличению дохода, либо к сокращению затрат. И то и то деяние – увеличивало прибыли. И так было на протяжении всей истории развития телекома. И иного здесь не ведали.

Особо стоит отметить, что общая сеть связи, хотя и была номинально единой, однако сети связи разделяли по услугам, где каждая из них предоставляется в отдельной сети, база которой, как минимум по технологии, а часто и среде передачи, отлична от иных сетей. Что с одной стороны естественным образом разводило провайдеров по разные стороны от конкуренции. Вывод компании на новые рынки, в новые сегменты, требовал затрат на создание сети. Стоит ли говорить, что сами услуги, по своему функционалу, также кардинально отличаются? Как пример можно взять наиболее крупные сегменты, разделившие провайдеров на два лагеря: кабельное телевидение и услуги телефонной связи.

Под эгидой интеллекта сети

В телефонных сетях, где основой была передача голоса, телефонные аппараты управлялись «умной», по отношению к простым терминалам пользователя, телефонной станцией. Поэтому сети были интеллектуальными, а терминалы, телефонные аппараты, – тупыми. На стороне провайдеров играла «вычислительная мощь» телефонных станций, и интеллект сети ВСЕГДА доминировал над тупыми в «ноль» терминалами пользователей. Вершиной этой логики стала Интеллектуальная Сеть (Intelligent Network, IN) и система сигнализации Signaling System 7 (SS7, в российской интерпретации общеканальная система сигнализации ОКС №7), призванная снять трудности по вводу новых услуг, но, по факту, еще более закрепившая ведущее положение операторов. Если надо было реализовать дополнительные услуги, то их можно было реализовать практически только на телефонной сети, то есть на стороне провайдера, к которому приходилось идти на поклон. Кто в данном случае получал основные доходы – вопрос тривиальный.

И доходы эти были значительны, особенно в мобильной связи: в 2010 году доля VAS в выручке операторов сотовой связи в России увеличилась с 19% в 2009 до 21%, и составила 150 413,7 млн. рублей, из них на мобильный интернет приходится 53 026, 4 млн. рублей. Соответственно доля VAS в сетях мобильной связи, без учета услуг интернет, на 2010 год составляет порядка 6,90% (93 387,3 млн. рублей) от общего объема ВСЕГО российского рынка телекоммуникаций (1 353 млрд. рублей). При этом интересный факт. Доход от услуг мобильного интернет, пока еще относимый операторами к VAS, возрос на 46% в сравнении с 2009 годом, продолжив тренд, где главным драйвером развития мобильных сетей стал аспект передачи данных.

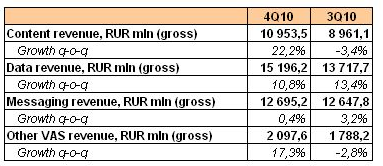

VAS Segmentation, рынок VAS в 2010 году по данным AC&M

Под влиянием «тупой трубы»

Вот так, под защитой двух ключевых тенденций: с одной стороны – техногенного развития, увеличения ценности услуг и множества сетей для них, а с другой – под охраной интеллекта в сетях, который всегда был на стороне провайдера и позволял играть ему главную роль – развивалась отрасль телекоммуникаций. Развивалась так, как нужно было провайдерам, когда каждый вложенный в развитие рубль, доллар, или евро вел к увеличению прибыли. Все изменилось, когда на помост взошла «сеть сетей», как назвала одна из гипербол самую главную сеть передачи данных – интернет. Он стал катализатором спускового крючка для парадигмы «тупой трубы». Что произошло?

Но стоит, вероятно, прерваться, оставив ответ на этот вопрос, один из лакомых в обсуждении далее, на следующий раз, для второй части статьи…