Иногда стоит знать прошлое, чтобы посмотреть, каким может стать будущее. Старт городским телефонным сетям общего пользования в России, тогда еще Империи, начался … с казуса. Положение «Об устройстве городских телефонных сообщений» император Александр III утвердил 25 сентября 1881 года. Частные лица получили право устраивать городские телефонные сообщения, предназначенные для общего пользования. Среди прочих условий был сделан реверанс в сторону министра внутренних дел Российской империи Н.П. Игнатьева. Высочайшим дозволением право выбора предпринимателей отдавалась на его усмотрение. И уже 2 ноября того же года, телеграфный департамент Министерства внутренних дел заключил контракты с купцом I гильдии В.О. Барановым, дав ему право на обустройство сетей в самых «лакомых» городах тогдашней России: Санкт-Петербург, Москва, Варшава, Одесса и Рига. В скором времени, 3 апреля 1882 года, права и обязанности по всем пяти контрактам самим В. О. Барановым были переуступлены в пользу международной компании Белла в Нью-Йорке, которая к тому времени контролировала значительную часть телефонных линий в США и странах Европы («История электросвязи Российской Империи», М. С. Высоков, стр. 262-264).

В общем, деяние то, хоть и интересное, но давнее. И оценку ему пускай дают историки. Нам же надо вернуться к делам совсем близких времен. Тем паче мы все недавно встретили Новый, 2011 год, и, как многим известно, «говорят, под Новый год ВСЕ всегда сбывается». Вот это вот «ВСЕ» фактически уже упаковано в подарочную мишуру и скоро будет передано молодой компании Основа Телеком, имя которой в начале лета прошлого года, неожиданно зазвучало рядом с именем Министра обороны Анатолием Сердюковым и Воентелекомом. Под занавес 2010 года Государственная комиссия по радиочастотам (ГКРЧ) наконец приняла решение и сдвинула вопрос в деле о распределении частот для LTE. В диапазоне 2,3-2,4 ГГц Основа Телеком, за которую и ратовали военные, создаст опытные зоны для сети двойного назначения. Следует отметить, что нынешнее решение касается только опытных зон, а решение по распределению частот для строительства сетей LTE будет вынесено только после 1 июля 2011 года, когда комиссия рассмотрит результаты испытаний.

Правда, принципа «все что временно, то постоянно» в связи не чураются. Как показывает практика, кто строит опытные зоны, тот потом и получает частоты. Что делать с неосязаемым богатством далее, каждый уже решает для себя сам. Самый простой вариант – уступить право на их владение. Прием этот, когда концессия передавалась другому лицу за мзду вознаграждения, в электросвязи получил свое воплощение еще на заре ее становления. В современной России на рубеже века прошлого и нынешнего, он был углублен и расширен. Достаточно вспомнить войны за частоты, где история изобилует приобретениями компаний, единственным активом которых являлись GSM-частоты. Так получилось в Санкт-Петербурге, когда МТС смогла выйти на этот рынок только в 2001 году, купив у широко известного в свое время Джеффри Гальмонда компанию Телеком XXI. Так вышло и на Урале, где Билайн был вынужден «поглотить» в 2002 году компанию Восток-Запад Телеком.

Большое подозрение, что в случае с Основой Телеком дело простой переуступкой прав не закончится. Слишком это будет «наглый» ход, когда прикрываясь безопасностью страны, деньги делаются на банальной перепродаже частот при содействии административного ресурса. Надо показать шаги, где будет заметна инфраструктура, где будет видна сеть, где будут видимы деяния. Хотя смотря, как в прошлом году о воровстве в Связьинвесте, который находится под прямым патронажем администрации связи, рассказывал его Генеральный директор Евгений Юрченко и пресса (строительные подряды, интернет-трафик, контент) – сказать что-либо точно уже просто невозможно. И все-таки, жить в мире, где бал правит «большая тройка», а ситуация близка к монополизму, – оказалось не шибко радостно. Поэтому и хочется надеяться на обстоятельность намерений нового игрока, несмотря на то, откуда он появился и за чей счет устроен «банкет».

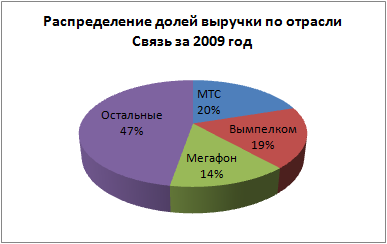

В 2009 году при объеме всего телекоммуникационного рынка России в 1 273 млрд. рублей (по данным «Телеком в России») доля «большой тройки» по операциям своих подразделений на местном уровне составила 52,69% c 670 млрд. рублей (МТС – 253,4 млрд., Вымпелком – 235,4 млрд., Мегафон – 181,9 млрд.). И речь ведь идет на самом деле не только об абонентах и качестве предоставляемых услуг, – есть еще и люди, которые избрали свою стезю на благо телекома и которые сейчас часто задумываются, куда податься и кем стать, перейдя в другие сферы. Нужны стимулы, которые «разогреют» конкуренцию на рынке и подхлестнут развитие отрасли. Тем более и резоны «большой тройки» построить в ближайшее время сети LTE с качественным покрытием идут вразрез уже сделанным инвестициям в 3G/UMTS, деньги на которые пока так и не отбиты.

В 2009 году при объеме всего телекоммуникационного рынка России в 1 273 млрд. рублей (по данным «Телеком в России») доля «большой тройки» по операциям своих подразделений на местном уровне составила 52,69% c 670 млрд. рублей (МТС – 253,4 млрд., Вымпелком – 235,4 млрд., Мегафон – 181,9 млрд.). И речь ведь идет на самом деле не только об абонентах и качестве предоставляемых услуг, – есть еще и люди, которые избрали свою стезю на благо телекома и которые сейчас часто задумываются, куда податься и кем стать, перейдя в другие сферы. Нужны стимулы, которые «разогреют» конкуренцию на рынке и подхлестнут развитие отрасли. Тем более и резоны «большой тройки» построить в ближайшее время сети LTE с качественным покрытием идут вразрез уже сделанным инвестициям в 3G/UMTS, деньги на которые пока так и не отбиты.

Сможет ли Основа Телеком побороть тенденцию монополизации рынка «большой тройкой»? При тех финансовых возможностях, которые сейчас аккумулируются в стенах этих операторов (EBITDA на уровне 46-48%) и при их экспансии на рынок фиксированной связи? Ответить сейчас сложно. Смущают ряд аспектов. К примеру, весной прошлого года Воентелеком активизировался с коммерческой точки зрения и лоббировал указание подведомственным структурам Министерства обороны «рассмотреть варианты заключения договора на услуги связи» с последним. Честно скажу, было немного забавно понимать, что в дарованном богом углу на побережье Азовского моря у Воентелекома реально отсутствует техническая возможность. И, тем не менее, военные люди дисциплинированные. Отданная команда должна исполняться. А так как выполнить ее невозможно, потому что непонятно как, чтобы не стать виноватым, стоит вообще прекратить заключение новых договоров с кем-либо. Вот такая вот, последовательная логика. Впрочем, приведенный пример больше похож на аспект роста. Реалии же покажет время…

В любом случае, задача покрыть сетями LTE просторы нашей необъятной страны глубоко нетривиальна. Особенно в виду фактического отсутствия инфраструктуры. Если строить быстро, надо сделать усилия, в целом выходящие за рамки обыденных. Поэтому и интересно осознать пути вероятного развития проекта, в имени которого таится претензия на «основы», и понять – чего ожидать?! Вот только здесь напрашивается аналогия с парусным спортом, когда один из самых красивых видов состязаний совершенно не зрелищен. Постороннему человеку со стороны, незнакомому с нюансами (отходы и заходы ветра, волнения и течения, помехи от других яхт и т.д.), глядя на неторопливые перестроения флота трудно понять весь накал яростной борьбы, которая возникает за три минуты перед стартом за то, кто позже пересечет финишный створ первым. Так и в нашем случае, находясь в стороне от процесса и не владея «правилами игры», делать выводы опрометчиво. Впрочем, оценить характерные штрихи, которые будут влиять на реализацию проекта – можно и нужно. Вот и стоит далее уделить этим штрихам внимание на «пару предложений»:

Первое: Частоты 2,3-2,4 ГГц определены в LTE Release 8 как диапазон #40 для непарных участков спектра с временным дуплексом (Time Division Duplex, TDD), где каналы «вверх» и «вниз» разделены по времени на одной и той же полосе частот. Изначально этот диапазон рассматривался как развитие для TD-SCDMA, стандарта 3G в Китае. Благодаря громадному объему китайского рынка с его пятистами миллионов пользователей, внимание вендоров к этому диапазону гарантируется. Тем паче применение его, помимо России и Китая, планируется и в Индии.

Прогноз рынка лицензий TD–LTE. Источник: «Производительность сети TD-LTE в сравнении с WiMAX», Лидия Варукина, к.т.н., ведущий специалист по дизайну радиосетей Alcatel-Lucent.

Считается, что для полноценной реализации сети LTE требуется наличие двух частотных диапазонов. Низкий диапазон, 800/900 МГц, применяется для покрытия больших территорий и в городах внутри помещений. Высокий диапазон, свыше 2 ГГц, вводится в городах для расширения емкости сети. К примеру, так решает вопрос Tele2 в Швеции, имея частоты в диапазонах 900 МГц и 2,6 ГГц. В этом аспекте интересен один примечательный факт. ГКРЧ поручает Ростелекому и операторам «большой тройки» провести исследование по конверсии частотного спектра для LTE в диапазонах 700-862 МГц, 890-915 МГц, 935-960 МГц, 1710-1785 МГц, 1805-1880 МГц, 1920-1950 МГц, 2010-2015 МГц, 2110-2140 МГц и 2500-2700 МГц. Из рефармингаисключаются частоты диапазона 2,1 ГГц, которые были выделены МТС и Вымпелкому согласно проведенным в 2007 году тендерами на оказание услуг 3G/UMTS (1×5, 2×15 МГц). Характерно, что два месяца тому назад, решением ГКРЧ, Скайлинк (Ростелеком) получил на всем лицензионном покрытии (69 регионов) две полосы в диапазоне 2,1 ГГц (1920-1935 и 2110-2125 МГц) и под рефарминг попадает. Что это значит – сейчас непонятно. Надо дождаться результатов исследований и решений, которые будут приняты ГКРЧ на их основе летом этого года. Пока создается ощущение, что в консорциуме из четырех операторов как минимум один(?) останется без требуемого спектра для развертывания LTE в высоком диапазоне. Какие договоренности могут возникнуть между Основой Телеком и «аутсайдером» в контексте обмена ресурсами или трафиком, допустив друг друга туда, куда выход им по одному «заказан» – результат возможных переговоров в будущем обеих сторон. Впрочем, многое зависит от того, как сложится картина в диапазоне 2,5-2,7 ГГц…

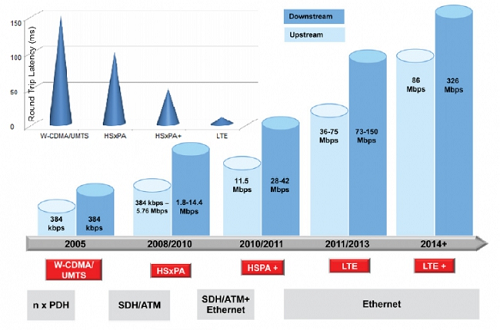

Второе: По мере развития стандартов мобильной связи, объем трафика передачи данных, который проходит через транспортную подсистему, backhaul, значительно увеличился и стал главенствовать. Фокус сместился к сетям data centric, которые построены на коммутации пакетов. При этом, принципы реализации backhaul для сетей voice centric, где бал правит голос и коммутация каналов – стали нецелесообразным, а их развитие дорогостоящим удовольствием. В то время, как одного или двух потоков E1, поданных на базовую станцию 2G/GSM было вполне достаточно, уже в режимах HSxPA/HSPA+ систем 3G/UMTS требуется увеличить канальную емкость до 50 Мбит/сек. Стандарт же LTE изначально реализован на модель «all IP», что вкупе с увеличением полосы пропускания доступной абоненту и уменьшением задержки, в целом, ведет к кардинальному изменению запросов к параметрам транспортной подсистемы, где рекомендуется подача на базовую станцию (eNodeB) емкости 90-180-400 Мбит/сек, а главными действующими лицами становятся IP и CarrierEthernet.

Источник: LTE Backhaul: Meeting Operator Requirements

Третье: По мере удаления абонента от базовой станции сигнал становится слабее, и поэтому параметры соотношения сигнал/шум (SNR) ухудшаются. Понижается уровень модуляции и снижается кол-во передаваемых бит на символ. При этом, с одной стороны, чем выше частота сигнала, тем интенсивнее он поглощается воздухом, и соотношение сигнал/шум убывает с расстоянием быстрее, чем к примеру в 2G/GSM на частоте 900 МГц. С другой стороны, чем выше частота, тем более распространение сигнала становится псевдооптическим, кол-во отражений множится и помехи растут. Все это приводит к стремительному уменьшению радиуса зоны базовой станции LTE, которая в условиях города, в зависимости от плотности застройки и качества покрытия будет составлять от 200 до 500 метров.

Источник: «TD-LTE. Exciting Alternative, Global Momentum», Motorola

Четвертое: В 2010 году, как показало исследование McKinsey & Company, предпочтения мобильных пользователей в части мест, откуда они выходили в интернет, распределилось следующим образом: общественные места (магазины, кафе и рестораны, аэропорты и т.д.) – до 30% абонентов; офисные помещения и работа – 23%; дом – 21%; автотранспорт – 14%; вне помещений – 12%. Источник: «Мечты об LTE», SPBIT.

Пятое: С точки зрения магистральных ресурсов нет недостатка в предложении по пропуску IP-трафика или аренде канальных ресурсов различного типа, вплоть до лямбд. Особые проблемы здесь не видны. Правда, в последнее время россыпь магистралов со времен «лихих» 2007-2010 годов все больше уходит под крыло «большой тройки», или как в случае «национального чемпиона» поглощает розницу, где он может и «поперхнуться». Впрочем, пока есть Транстелеком, который по воле судьбы остался без подпор. Будет ли он рад найти еще одного клиента? Вероятно да.

По данным переписи 2002 года распределение городов и поселков городского типа в РФ составляло следующие показатели по кол-ву населения: больше млн. – 13; от 501 тыс. до 1 млн. – 20; от 101 до 500 тыс. – 134; от 10 до 100 тыс. – 1070. В крупных городах насыщение рынка широкополосного доступа (ШПД) уже произошло. На одной территории зачастую услуги оказывают три-четыре и более оператора. Сейчас лейтмотивом роста стали города третьего плана, с населением менее 500 тыс. Недалек тот час, когда рынок насытится и там. В поисках новых прибылей операторы ШПД пойдут дальше, в города с населением менее 100 тыс. жителей. Правильно выбрав партнеров и арендуя у них ресурсы – можно быстро реализовать транспортную подсистему населенного пункта, backhaul. При этом, наряду с федеральными операторами, будет ошибкой игнорировать и местные компании (речь не идет о МРК), протяженность оптических магистралей которых часто даст фору пришлым. И не факт, что эти локальные компании на виду, да и операторами они могут и не быть, ведь для того, что бы дать в аренду пару волокон, иметь лицензию не обязательно. В качестве примера можно привести мало знакомый со стороны Ирбис Телеком, который ведет специфичный бизнес (о чем здесь умолчим), и оптические кабели которого опутали весь Краснодар.

Шестое: В лице Министерства обороны Основа Телеком приобретает богатого и щедрого клиента, который всегда в трудную минуту сможет поддержать родную ему компанию. Естественно, объемы затрачиваемые военными на связь – несравнимо меньше, чем доходы, которые сейчас получает любой из операторов «большой тройки. И все-таки, есть подозрение, что суммы тоже значительны. Тем паче часть затрат, связанная со строительством инфраструктуры для будущей сети LTE, «может быть» / «уже» реализована, к примеру, в рамках программы по подаче услуг ШПД в жилье военных, то есть по «телефонизации» строящегося для них жилья, кладя ВОЛС до каждого дома и чуть ли не до каждой квартиры. Какая часть затрат при этом будет профинансирована за счет ведомства, бюджет которого превышает все мыслимые пределы операторов «большой тройки»? Остается только гадать.

Вместо выводов, с приглашением к обсуждению

Засим позвольте на сегодня по Основе Телеком закончить и откланяться. Объем статьи и так переходит уже все мыслимые пределы. Картину возможного будущего «что ожидать?!», которую стоило бы нарисовать в конце опуса, в виду его будущего многообразия, каждый волен рисовать сам. Обсудим Ваше видение?

Автор: Егор Дробышев